恒生综合指数

恒生综合指数 - 公用事业

恒生综合大中型股指数

恒生综合中型股指数

恒生综合中小型股指数

· 恒生港股通指数

· 恒生港股通中小型股指数

· 恒生港股通中国内地公司指数

· 恒生港股通非AH股公司指数

中裕燃气于2003年登陆香港联交所创业板,并于2012年在成功由创业版转往主板上市,致力于发展清洁能源。中裕燃气现独家经营燃气项目达60个,业务区域遍布河南省、河北、江苏、山东、吉林、福建、黑龙江、浙江和安徽。截至2018年中,中裕燃气已在国内累计铺设燃气管道13,000余公里,服务逾252万客户及家庭,提供了安全、稳定的清洁能源产品与服务,2017年全年管道天然气供气量超过13亿立方米。2018年上半年,集团营业额人民币37.0亿元,同比增长72.7%;毛利润和凈利润分别增长135.0%和184.0%至人民币11.8亿元和人民币4.2亿元。预期2018年全年业绩将保持增長势头。

中裕燃气董事局主席兼执行董事王文亮先生表示,中裕燃气非常荣幸能够入选恒生指数成份股。自二零零三年于香港联合交易所上市以来,本集团稳步发展,一步一步从一个区域性的企业进化为全国性。这一次纳入恒生指数成份股,认可了公司全体员工于过去16年来的努力。响应国家支持环保及绿色能源的政策及布局,集团将继续深挖现有项目的潜力,提供安全高效的燃气及相关服务,并加快收购合并与集团具协同效益的项目,扩充业务覆盖。同时,集团将积极探索综合能源产品及服务,务求成为一家综合清洁能源服务商,开拓更大的清洁能源市场,继续为股东、为客户及社会创造更大价值和更高的回报。中裕燃气行政总裁吕小强先生補充,非常高兴中裕燃气被纳入港股通名單,此認同將提高本集团于资本市场的知名度,相信将有助公司引入更多元化的投资者,进一步提升股票流通性及有效拓展潜在股东基础。

导读:

中裕燃气(3633.HK)市值不到200亿港元,加上燃气销售量并不是很大,所以往往被人忽略。不过,中裕燃气有中国燃气(384.HK)背书,中国燃气持有中裕燃气44.04%权益;而中国燃气的母公司是北京控股(392.HK),即中裕燃气其实是北控系的公司。但是,从近期的成交金融来看,这家有大靠山的天然气企业好像在被市场冷淡似的。

4年以前,我有幸曾经出席过中裕燃气举行的分析员的午餐会,与中裕燃气行政总裁吕小强先生有一面之缘。5月16日,我们拜访了中裕燃气的香港总办事处,而出席该次会议的分别有吕总、中裕燃气新力军投资者关系经理邱天小姐及我们嘉银证券执行董事杨泽南先生。

一、政策主导,天然气企业迎来新一轮春天

中国版图面积广大,南部地处亚热带,接近赤道,天气较热,冬天也不会下雪;而北方远离赤道,天气较冷,冬天下雪。在人们的观念中,通常都会认为北方人抗冻,但其实是纯因为北方的房子一般都安装了暖气系统,只要不出门,在家里就跟夏天一样,多温暖。不过,小伙伴知道吗﹖近年的供暖方式,都跟往年有点不一样了。

今年冬天,华北地区推行”煤改气”工程,内地政府拆走村民锅炉,结束千年烧煤取暖方式,但工程未完工及天然气供应不足,累及当地小孩捱冻,全国谴责行政命令不近人情。为了使冬日重现蓝天,牺牲居民以便宜取暖的权利,听起来是伤痛,但是由于国家强行要求减少使用煤炭,天然气需求加剧,又确实令燃气股迎来了新一轮的春天。

图片来源:嘉银证券

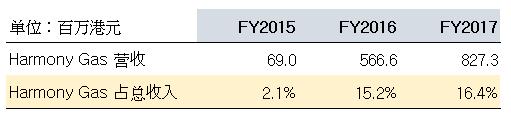

二、收购Harmony Gas项目,近两年业绩全面提升

自从2014年中裕燃气收购拥有超二十个独家天然气分销项目的Harmony Gas权益后,中裕燃气的项目在安徽、吉林、河北及北京等潜力优厚的省市服务覆盖面积大大增强。公司不少项目的基建设施及管道建设自2016年起动工,部份已开始运作,因此亦在2017年为集团贡献良多,带动近两年业绩全面提升。

我问:公司能否预计Harmony Gas 项目于2018年的贡献是多少﹖

吕总:现在不能具体透露,但预计来自Harmony Gas收入占比会持续提高。

数据源:彭博、嘉银证券

中裕燃气有4个主要业务分部,分别为销售燃气、燃气管道建设及接驳、经营压缩天然气/液化天然气汽车加气站以及销售火炉和相关设备。在中国独家经营59个管道燃气项目,覆盖地点包括河南省、河北省、江苏省、山东省、吉林省、福建省、黑龙江省、浙江省及安徽省。

图片来源:财华社

集团于2017年的整体收入增加35.6%至50.48亿港元,主要是受益于” 煤改气”政策下,其工业客户销售燃气的销售额及燃气管道建设之接驳收益大幅增加影响最为重大。来自工业客户的燃气销售额增加了48.3%至22.30亿港元,占总收入44.18%;而燃气管道建设之接驳收益增37.7%至12.35亿港元。

我问:“煤改气”政策的正面影响会不会减慢下来?可预测2018新用户的数字吗?

吕总:不会的。“煤改气” 环境利好下,深信今年天然气需求将保持旺盛。

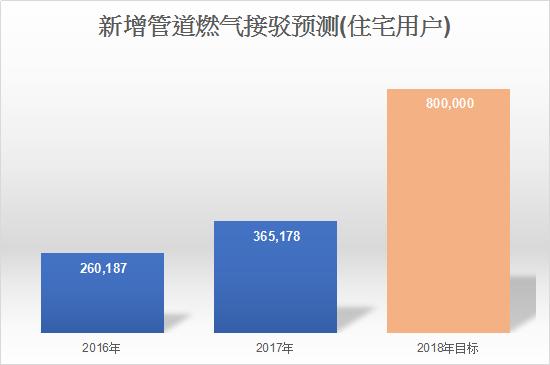

公司预计,2018年新增接驳住宅用户将达80万名(2017年:365,178新住宅用户);新工业用户280户(2017年:475新工业用户);新商业用户2,400户(2017年:2,200新商业用户)。

数据源:公司资料、嘉银证券

如上述数据推算正确,2018年中裕燃气的住宅管道接驳之渗透率将会提升14.9个百分点至78.5%。(假设:2018年可接驳城市人口按年增长11%, 平均家庭人口为3.5人)

集团订下了高达逾80万新增用户的目标,反映管理层对2018年的销情十分乐观。保持估计,中裕燃气于2018年的整体收入或最少可达70亿港元以上,按年增38.7%;预计今年盈利或可达8亿港元,增36.5%;每股盈利0.32港元,增39.1%。

接下来,问到有关毛利率方面,吕总指今年毛利率仍有下跌空间,但天然气企业赚的是固定边际利润(Dollar Margin),因此即使天然气价格仍有下跌空间,毛利率从而受压,亦对公司的利润表现影响有限。

最后提到有关公司的借贷问题,吕总指近期公司会偏向借港元贷为主,因始终香港银行同业拆息(Hibor)仍较伦敦银行同业拆息(Libor)为低,当然香港有可能跟随美国加息影响利率变动,未来仍会视乎市况再作决定。

我补充:公司会不会有配股集资的考虑﹖

吕总:有的,但要看利率走势,如果利率成本抽升至一个较高水平,选择配股或会更加对股东有利,惟短期内则未有考虑以配股去筹钱,目前仍会以银行借款方式为优先集资渠道。

三、我的看法和建议

中裕燃气的炉具销售自去年开始,未来将加大发展炉具销售等增值业务,目标将此分部营收提高至占总收入的约两成,但料盈利贡献最少要2年才会实现。反之,“煤改气”政策仍会推动未来两年业绩,目前中裕燃气的股东回报率达20.45%,投资回报较大部分天然气供货商为理想。不过,集团的净负责比率高达140.78%,主要是其管道建设项目仍处于投资期,但估计2019年的资本开支将会削半至约4亿港元。

我们料今年及明年公司的自由现金流将呈现正面发展,将有助降低负债水平,也有望提高派息空间。集团的民用覆盖度偏低,发展空间仍大,料今年每股盈利增长39.1%,现价下行风险有限。不过,现时预测市盈率约20倍,为行业的中位数水平,估值未算特别吸引,给予“与大市同步”投资评级。

(作者本人为证监会持牌人士,并未持有上述股份)

- 更多相关新闻:

-

【天然气】全球LNG市场新趋势利好中国供气安全 11月中国LNG进口量651万吨 同比增长9.4%

2019-12-23

-

【天然气】项目总投资2.39亿美元,中集圣达因LNG低温装备基地项目开工 打造全球最大的LNG低温装备产业基地

2019-12-23

-

【石油】中国首次发布原油进口周度到岸价格,原油市场新添“风向标” 未来或影响我国天然气市场定价

2019-12-23

-

【天然气】澳门天然气与北京京能正式签署合作协议 直湾岛LNG接收站将建三条海底管道直通粤港澳

2019-12-23

-

【石油】国务院:支持符合条件的企业参与原油进口、成品油出口(附:《关于营造更好发展环境支持民营企业改革发展的意见》)

2019-12-23

-

【天然气】《中国天然气采暖(居民)需求分析》报告发布会在京成功举行 报告预测2030年我国天然气采暖规模将翻番

2019-12-23

-

2019-12-23

-

【LPG】2020年LPG供应过剩买家将获益,LPG市场市场规模超1700亿元 有望迎来衍生工具

2019-12-12

-

【天然气】阿卡普能源(AkapEnergy)预测:到2025年非洲天然气或占全球市场的15%到20%

2019-12-12

关于我们 | 猎头介绍 | 居间业务 | 新闻中心 | 猎头职位 | 供需信息 | 联系我们 | 网站地图

--------------------------------------------------------------------------------------------------------------------------------------------

经营理念:互信/互助/互利 地址:中国厦门自贸区(海沧保税港区)海景东路12号西侧一层(PC:361026)

企业微信号:energyhunt 网址:http://www.hqhunt.com 邮箱:hqhr@hqhunt.com

Copyright(c)2016-2020 版权所有:厦门华气信息咨询有限公司 闽ICP备16001811号-1