1 地炼情况

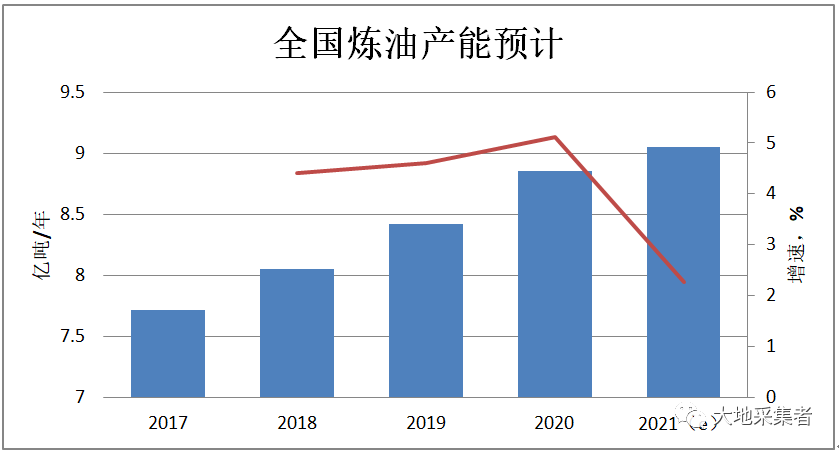

山东的地炼产能约1.4亿吨/年,整个全国的炼油产能约7.72亿吨/年,占全国产能的18.13%,全国地炼产能约2.4亿吨/年,占全国产能的31.34%。山东地炼占全国地炼的比例为57.85%,可以说山东地炼是全国地炼发展的风向标,一点也不夸张。中国原油消费看华东,华东消费看山东。

图一 全国炼油产能

山东地炼自从2016年获得两权后,就成为影响全球原油价格的一股新生力量,引起全球原油贸易商的关注,中海油、中化、BP等等公司都开始开拓地炼原油市场。但是,仅仅不到2年时间,地炼就出现了第二个破产、重整的公司(第一个重组的公司应该算是宝塔吧),究竟是什么原因呢?导致一个既能榨油、又能炼油的企业破产重整呢?

2 地炼竞争力分析

“大地”先给各位分析下,地炼的竞争力到底如何?!一般而言,全球主要机构研究炼化企业已经有成熟的构架了,国外机构或者研究员主要看的几个指标有:尼尔森系数、装置规模、地理位置以及操作成本。对于一个炼化企业,最好的情景应该是:高的尼尔森系数、大的装置规模、贴近市场的地理位置以及较低的操作成本,这些指标在市场景气的情况下,只是决定企业的盈利高低;但是,在产能过剩的情况下,就决定一个企业生存与否了!!!

2.1 尼尔森系数

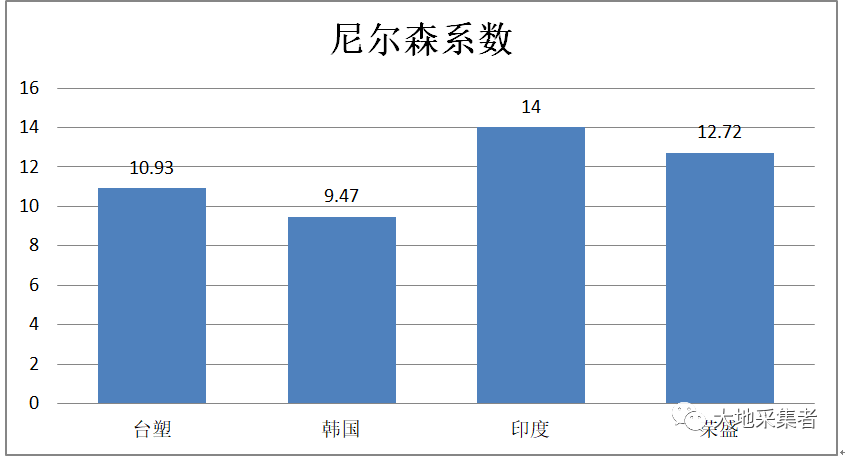

图二 尼尔森系数

国内及亚洲一些炼厂的尼尔森系数如图二,各位朋友可以看到,就算韩国最简单的炼厂(不是蔚山哦),也有9.47,台塑直接10.93。印度炼油厂直接达到14左右(就是信诚罗)。高的尼尔森系数,好处不言而喻,可以处理的原油API弹性大、性质劣质,出来的产品更多、质量更好。那么,山东地炼的尼尔森系数一般都是多少呢?

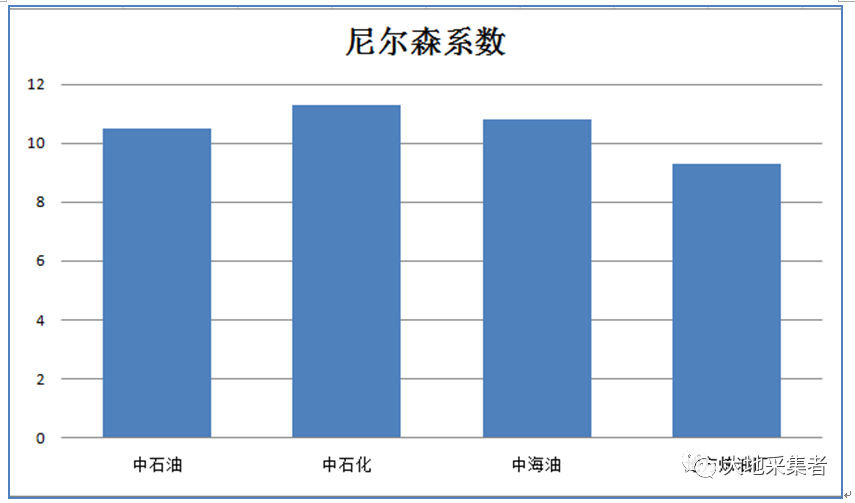

图三 国内尼尔森系数

山东地炼的平均尼尔森系数是6—9,东明石化升级前,才是9出头点,幻灭吧。国内三桶油的呢?华东成品油销售竞争最激烈的地区,三桶油的尼尔森系数不低啊,例如齐鲁、青岛的尼尔森系数接近10,镇海、高桥还有金陵的尼尔森系数为12—14。北美湾区的呢?都是12—15的,它们的竞争力非常强。

2.2 装置规模

三桶油在沿海、华东地区,基本都是千万吨级别的大型炼厂,就算算上内陆、沿江地区规模较小的炼油厂产能,三桶油的平均规模也不低。例如,中石化的平均规模已经达到746万吨/年,基本接近世界炼厂平均754万吨/年这个水平。地方炼油厂呢?平均规模为413万吨/年,个别炼厂仅有350万吨/年。从规模上,地方炼油厂及三桶油的差距就非常的明显,达到314万吨/年。“大地”提醒各位不要忘记华东地区的数据,这个地区是竞争非常激烈的地方,三桶油的炼油规模都不小,青岛1000万吨/年、镇海2500万吨/年、上海石化1600万吨/年这些炼厂都是中石化的主力,盈利能力在全国也是排得上名次的,是地炼的主要竞争对手。

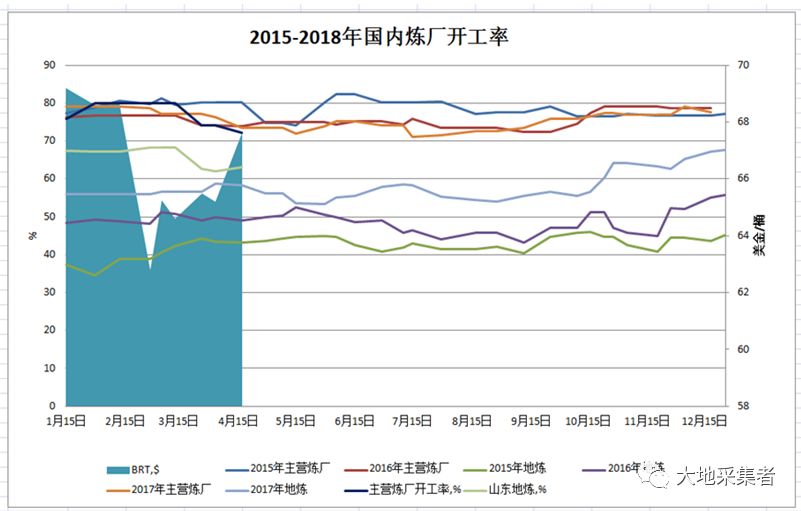

图四 国内炼厂开工率

2.3 地理位置

山东在华东的地理位置不算好,距离最旺盛的成品油消费市场上海、江苏还有浙江还是有一小段距离,并且,山东本身的成品油供应已经是供过于求,不能内部消化,这样就逼得山东的地炼只能寻找山东、华东以外的市场。2017年最夸张的情况,某地炼将成品油卖到新疆了,可见地炼在终端—加油站的匮乏。地炼将成品油出口或者卖到华南、华北也不以外。按照一般的情景,地炼成品油船运到华南的运费是250元/吨;成品油公路运输到华南的运费达到600元/吨,这无形中增加了地炼的成品油销售成本。那能不能降低其它的费用呢?

图五 中国炼油厂分布

2.4 操作费用

营业收入不能提高、采购成本不能降低,操作费用能降低吗?估计也是难的,炼油行业中影响操作成本最重要的两个因素就是尼尔森系数、装置规模。尼尔森系数低,不能加工重质、劣质原油,采购成本就高,毕竟经过历史回归,轻质、重质原油两者的价差有4—6美金/桶;那下一步只能降低吨油操作费用了,就要扩大炼油厂的产能及装置规模,根据中国石油经济研究院的数据,千万吨的炼厂,单套1000万吨/年的装置操作成本比300—500万吨/年的装置低30—40%。

图六 炼油裂解利润

2.5 其它

这些因素,在消费税面前都不值得一提,毕竟一吨成品油的消费税2000—2400元/吨,如果能够合理规避,拼啥尼尔森系数、装置规模或者操作费用,费那事干嘛?直接避税倾销就好了嘛。举个例子,2017年主流运营商采购地炼成品油的价格比国家指导价格低1000—1300元/吨,主营炼厂盈利情况最好的仅能做到低于指导价400—600元/吨。地炼如果不能合理避税,要从正面与三桶油在成品油市场进行竞争,难度不小哦;那未来情况如何呢?会不会消费会景气呢?然后地炼可以渡过这几年底部周期后,再获得发展的机会呢?

3 未来炼化产能及消费

期待未来?“大地”认为,想都不要想了。看几个指标,第一个,远期的国内炼油产能,预计2021年国内炼油产能达到9.05亿吨/年,同比2017年上涨了1.34亿吨/年,“大地”估计,2021年炼油产能会超预期,将达到10.40亿吨/年。开工率情况呢?估计会更加差,2017年国内炼厂开工率为77—78%,预计2021年国内炼厂开工率降至70-72%。按照行业景气度的指标,如果一个行业开工率低于75%,那么该行业就进入了不景气阶段。

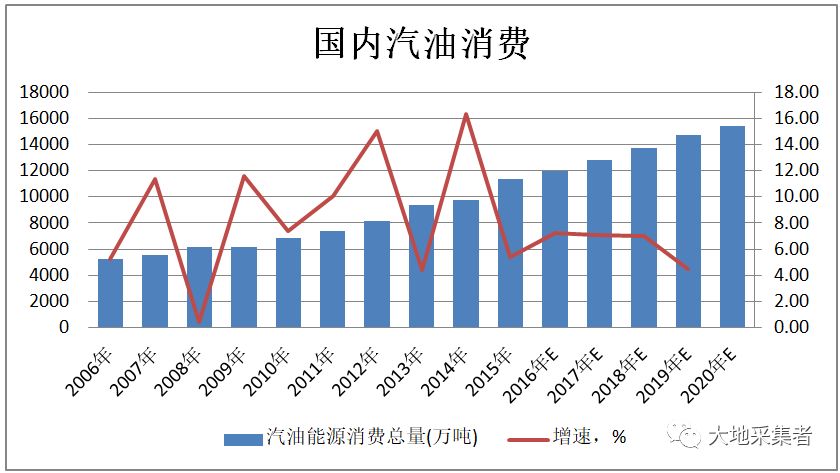

汽油的未来消费会不会差呢?“大地”给各位再看看未来汽车销量及汽油消费的数据。

图七 汽油消费

根据未来的预测,汽油消费增速差不多达到峰值了,2020年将是国内汽油消费增速的峰值阶段,之后的话汽油消费增速开始缓慢下降,整个国内成品油需求开始逐渐减少。如果消化呢?那只能靠出口!出口将面临亚洲其它炼厂的竞争,韩国、中国台湾省以及东南亚新建炼厂都是中国炼厂的竞争对手这些都要靠高的尼尔森系数、大的装置规模、贴近市场的地理位置以及低的操作成本来实现。

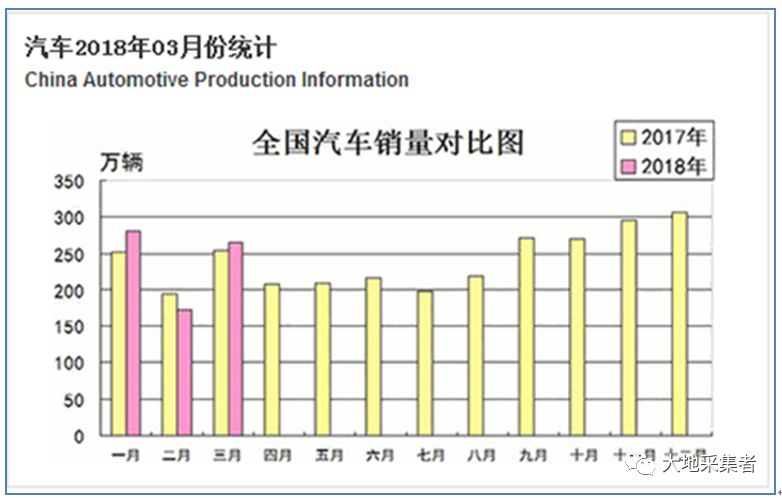

汽车销售的数据更加不容乐观,未来汽车销售的增速将低于6%,2018年将首次低于两位数的增长,这对汽车市场来说,并不是一件好事情。更别说未来煤制油产能释放、乙醇汽油实施后,汽油需求进一步缩减,成品油消费市场将进入完全竞争的阶段,三桶油与地炼的价格战将会越来越多。

图八 2018年汽车销量

图九 未来汽车销量预测

地炼要在成品油市场与三桶油竞争,难度不小,除非能有恒力石化、荣盛石化这样的体量。否则,地炼的未来就是走差异化竞争路线,不把钱全部投资在炼油产能的扩张,而是放在新建化工装置或者生产其它小品种的化工产品。

4 小结

一般而言,全球主要机构研究炼化企业已经有成熟的构架了,国外机构或者研究员主要看的几个指标有:尼尔森系数、装置规模、地理位置以及操作成本。地炼如果要在成品油市场与沿海的三桶油企业竞争,难度不小,尤其是恒力石化、荣盛石化这两个巨无霸投产后,将会冲击华东的成品油市场,成品油的价格战在所难免的。未来地炼的出路是把握好原油采购节奏,降低操作成本;新建化工装置,走差异化路线,从而在下一个7年中存活下来。

- 更多能源行业新闻:

-

【天然气】全球LNG市场新趋势利好中国供气安全 11月中国LNG进口量651万吨 同比增长9.4%

2019-12-23

-

【天然气】项目总投资2.39亿美元,中集圣达因LNG低温装备基地项目开工 打造全球最大的LNG低温装备产业基地

2019-12-23

-

【石油】中国首次发布原油进口周度到岸价格,原油市场新添“风向标” 未来或影响我国天然气市场定价

2019-12-23

-

【天然气】澳门天然气与北京京能正式签署合作协议 直湾岛LNG接收站将建三条海底管道直通粤港澳

2019-12-23

-

【石油】国务院:支持符合条件的企业参与原油进口、成品油出口(附:《关于营造更好发展环境支持民营企业改革发展的意见》)

2019-12-23

关于我们 | 猎头介绍 | 居间业务 | 新闻中心 | 猎头职位 | 供需信息 | 联系我们 | 网站地图

--------------------------------------------------------------------------------------------------------------------------------------------

经营理念:互信/互助/互利 地址:中国厦门自贸区(海沧保税港区)海景东路12号西侧一层(PC:361026)

企业微信号:energyhunt 网址:http://www.hqhunt.com 邮箱:hqhr@hqhunt.com

Copyright(c)2016-2020 版权所有:厦门华气信息咨询有限公司 闽ICP备16001811号-1